在固定利率抵押贷款处于历史低位的情况下 现在该解决问题了吗

五年期固定抵押贷款利率已降至3.19%,但经纪人告诫借款人不要只看数字。

继澳大利亚储备银行(RBA)降息之后,贷方在7月份大幅下调了1000多种住房贷款产品的利率,并最难地削减了固定利率抵押贷款。

而且可能还会有更多。

Canstar执行官史蒂夫·米肯贝克(Steve Mickenbecker)表示,这是因为自2019年1月以来固定利率抵押贷款的融资成本一直在下降,并产生了大量良好的交易。

因此,自今年年初以来,贷方的固定利率削减已经超过了浮动利率的削减–上周削减了192笔固定利率贷款,平均利率为0.44%,削减了138份浮动利率贷款,平均利率为0.19%。

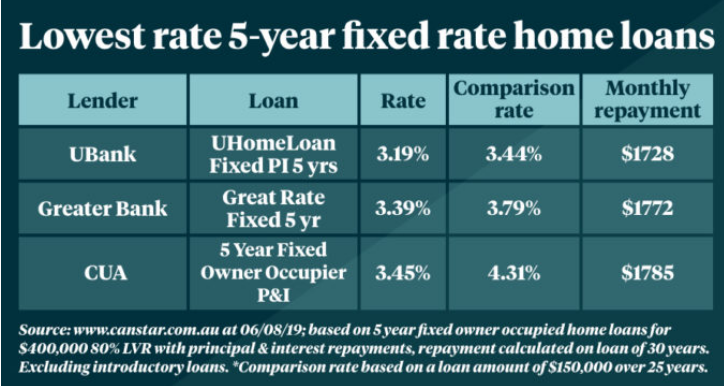

固定房屋贷款的利率通常仍高于可变房屋贷款的利率,但米肯贝克尔先生说,现在可能是一个转变的好时机,例如,UBank提议在五年内将利率固定在3.19%,其他贷方也提供了具有竞争力的利率。

米肯贝克说:“我从未见过五年率低至3.19%的情况。”

“这消除了整个抵押贷款还款方程式中的很多麻烦。”

经纪人承认,低固定利率“非常有吸引力”。但是他们告诉借款人,他们也不是全部,也不是全部。

例如,大多数固定利率贷款都带有对额外还款的限制,这会延长抵押的期限,并因此增加了在贷款期限内支付的总利息。

固定利率贷款的绝大部分没有提供重新提取的便利。而且,最低的利率并不总是适用于贷款与价值比率较高的客户。

“这实际上是对您最重要的问题–总是感觉您获得了最优惠的利率,或者只是能够计划还款,”在线房屋贷款服务Hero Broker的创始人克林特·豪恩(Clint Howen)说,

“人们固定下来的主要原因是他们想知道自己将要偿还的东西,以便他们可以预算。”

随着许多市场经济学家在11月和2月再提出两次降息,即使大多数贷方没有将降息的全部好处转移给借款人,浮动利率在未来几个月内的下降幅度甚至可能更低。

但是豪恩先生说,如果现在就确定,“最坏的情况”是“可能会错失1%,这意味着现在是查看固定利率的最佳时机”。

霍恩补充说:“对您有用的是最好的选择。”

“有些人只是想让自己安心……但是不管固定利率在做什么,都可以洞悉银行的想法。

“因此,出于某种原因,他们试图为您提供很多优惠。”

豪恩先生说,在利率跌至谷底时试图解决抵押贷款问题,有点像“赌房子”。物业教育公司的经纪人兼首席执行官路易斯·卢卡斯(Louise Lucas)也表示同意。

卢卡斯女士说:“这是最终的困境,因为您知道银行通常会以固定利率获利,这是非常有保证的。”

“但是目前它们的利率如此之低,它们非常具有吸引力-因为如果您可以锁定三到五年的利率,并给自己提供还款担保,那么您将更有信心继续前进。”