2019年上半年营收和净利润率同比均增长

8月12日,新三板挂牌的银信农贷(OC832944)发布半年报。财报数据显示,其2019年上半年营收和净利润率同比均增长,但逾期率也由去年同期的3.82%上升至5.26%。

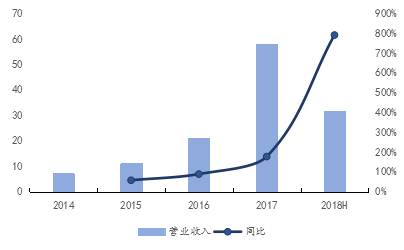

财务数据显示,2019上半年银信农贷营业收入1640.83万元,同比增长19.73%;净利润900.18万元,同比增长40.08%;扣非净利润率755.50万元,同比增长34.90%。此外,净资产也略有下滑,上半年1.67亿,同比下降1.26%。

财报称,营业收入较上年同期增加了270万,主要原因为利息收入较去年同期增加118万元, 担保业务收入净额增加40万,财政补贴款较去年同期增加22万元,股票公允价值变动增加了73万元, 其他业务收入较去年同期增加28万元。各项收入的增加导致利润总额和净利润增加较上年同期均有所增加。营业成本较去年同期下降了50万元,主要是报告期内不良贷款的收回,减少贷款损失计提而导致利润总额和净利润的增加。

现金流量净额变动原因为报告期内优化业务结构,调整贷款规模,较上年同期减少贷款发放1878万元,现金池调剂归还较上年同期减少500万元,各项税费支付较上年度增加了82万元。

财务及监管指标方面,银信农贷不良贷款同比增加32.16%,不良贷款率5.26%,同比增加1.44个百分点。而其2017年和2018年的逾期率数据显示,不良贷款率分别为1.53%、5.16%,同比大幅增长。

据银保监会公布的数据,到今年二季度末,我国商业银行不良贷款率1.81%。小贷公司不良率较银行而言偏高,据零壹财经报道,截至2018年底新三板小贷公司不良贷款率平均数11.98%。

在发放贷款方面,截至2019年6月30日,银信农贷贷款余额2.36亿元,各类贷款以保证和抵押贷款为主。其中保证贷款余额8900万元,占贷款余额37.75%;抵押贷款余额1.41万元, 占贷款余额59.96%;信用贷款余额540万元,占贷款余额2.29%。

业务运营情况显示,小额贷款业务是其核心业务。2019年上半年,公司共发放贷款93笔,累计放款1.26亿元,实现利息净收入1272.74万元, 占营业总收入约80%。此外,通过开拓金融创新业务实现中间业务收入217.62万元。

年报信息显示,银信农贷成立时间2011年12月28日,2015年7月在新三板挂牌。目前其提供的服务包括小额贷款业务、开鑫贷业务、小微企业私募债业务、小贷卡、资产证券化、融资性担保业务。截至2019年6月30日银信农贷开鑫贷担保、小微企业私募债、融资性担保等业务产生的或有负债余额合6300万元。

金融街(000402.SZ)日前发布的2019年上半年业绩报告显示,报告期内,实现营收95.2亿元,同比增长43.6%;实现归母净利润10.5亿元,同比增长21.7%。

值得关注的是,该公司上半年归母净利润率却出现下降,为 11.1%,较去年同期降低近 2个百分点。

“归母利润率下降的原因,一是金融街营业外收入0.3亿元,同比降低78.8%,较2018年上半年少了1.4 亿的拆迁补偿款;二是少数股东损益占比较去年同期增长9.4 个百分点至24.5%。”东方证券(9.940, -0.08, -0.80%)地产首席分析师竺劲表示。

尽管金融街今年上半年营收、净利同比增幅较为明显,但有业内人士分析称,部分原因是其2018年同期数据下降比较多。

财报显示,2018年上半年,金融街实现营业收入66.29亿元,归属于上市公司股东的净利润为8.65亿元。该公司2017年中报则显示,期内实现营业收入99.91亿元,净利润10.61亿元。显然,今年上半年金融街营收、净利润两项核心财务指标,仍未超过2017年同期水平。

在净利润率方面,华泰证券(19.240, -0.25, -1.28%)一位研究员认为,“金融街每年投资性房地产公允价值变动收益对净利润的贡献较大,如果未来租金水平下降或市场租金回报率中枢回落,公允价值变动收益可能不及预期,造成公司净利润波动。”

据了解,金融街的定位是住宅开发与商用物业自持的双轮驱动战略。在自持商业方面,2019 年上半年金融街物业租赁收入为9.2亿元,同比增长8.7%。截至2019 年6月,在北京、上海、天津等中心城市核心区位持有物业115.5万平方米。

东方证券预测,金融街2019年公允价值变动收益维持在10亿元,占 2019年利润总额的比重为15.7%。

而在销售方面,2019年上半年,金融街实现销售签约额178.4亿元,同比增长94%。其中,商务地产实现销售签约额34.1亿元,住宅地产实现销售签约额144.3亿元。

“这与该公司的布局有关,因为金融街主要项目分布在一二线城市。今年上半年部分城市限价政策有所放松,销售表现较为活跃。”中原地产首席分析师张大伟对财联社记者表示。

不过,上述华泰证券研究员分析称,金融街开发销售业务主要布局调控较为严格的热点一二线城市,当前调控体系未有改善迹象,商品房成交量价数据持续回升具有一定的不确定性。

截至目前,金融街的项目主要分布于北京、广州、上海、重庆、天津等15个城市。

“对于此类企业的发展来说,过去几年发展节奏没有迈开,基本上还是比较保守的,没有大规模进行扩张。”一家知名研究机构的分析师告诉财联社。

值得关注的是,今年以来金融街减少了在土地方面以及项目层面的投资。财报显示,今年上半年,金融街在重庆、佛山、苏州、无锡新增项目储备5个,土地权益投资额 59.1亿元,同比下降32.1%。此外,报告期内,金融街对项目公司的投资实缴资本为1.24亿元,同比锐减92.34%。

对此,金融街方面表示,主要原因是公司稳健投资,新增项目投资较去年同期减少。

“金融街此前陷入一定的困境,现金流多年为负,负债较高,存货周转慢。为改善经营状况,减缓拿地投资,加速周转是必须要采取的措施。”上述研究机构分析师表示。

由于销售加速以及减少新增项目,金融街存货在增长多年后出现小幅下降,2019年上半年存货为744.7亿元,而2018年底这一数据为776.3亿元。

金融街经营性现金流也在今年转正,上半年其现金流净额为70.2 亿元,而上年同期为-86.4 亿元。

“经营活动现金流变化的主要原因是开发业务销售签约和回款较去年同期增加,以及新增项目投资额较去年同期减少。”金融街方面表示。

尽管金融街现金流状况有所改善,但尚无法覆盖一年到期的非流动负债。2019年上半年,金融街有息负债总额 656.3 亿元,较去年同期增长4.4%;一年到期的非流动负债为121.5亿元,同比增长69.11%;短期借款为5.08亿元,同比下降-85.26%。

“在结算节奏的加快的背景下,金融街上半年净负债率为 178.2%,较去年同期下降 9.4 个百分点。短债覆盖比率 1.3,较去年同期提升 0.1,表明短期债务保障能力提升。”竺劲表示。

金融街方面称,由于新增债务融资较去年同期减少,偿还到期债务较去年同期增加,筹资活动现金流转负。报告期内,筹资活动产生的现金流量净额为-26.2 亿元,而上年同期为104.3 亿元。