消费场景外壳下的互联网金融平台真的合规吗

互联网金融加上消费场景的销售模式在最近各大平台均属于常见状态,作为创新的商业服务模式以及直接与产品相对应的清晰性,恰恰给这一众互金平台披上了厚厚的保护膜。到底这些模式下的互金平台是否合规合法,还需要从平台模式落地分析。

互联网金融的创新远没有止步,部分平台再搭载上消费的场景,通过互联网+金融+消费的模式对互联网金融进行继续创新,将消费与当下的互联网金融再次进行结合。各种新的商业模式的创新让人眼花缭乱,以某平台为例,产品定位为聚集大能源和大健康两大安全的产业,综合运用消费+金融+互联网手段,为提供消费折扣+资金增值的跨界创新产品。本文将剥开其产品的外壳,来分析下该产品的实质,分析该产品的合规性,通过层层的剥离来分析该平台互联网金融+消费场景的商业模式,根据现有的法律对其进行评价,来去探究其加上消费的外壳该互联网金融平台就合规了吗?

一、平台产品模式介绍

该平台的产品有三种模式,分别为消费折扣模式、白拿模式、直接投资模式。

消费折扣模式

就是获取消费的折扣如获取充值加油卡折扣。

白拿模式

该平台将其定义为如下:“白拿”是平台推出的创新型消费模式,用户只需在平台存入一定金额的资金,就可以立即白拿对应商品,满期后可领取全部本金和银行定期收益。部分特价活动商品,满期仅返还本金,银行收益为零。

直接投资模式

即投资直接获取收益,不将收益抵扣成消费折扣或实物。

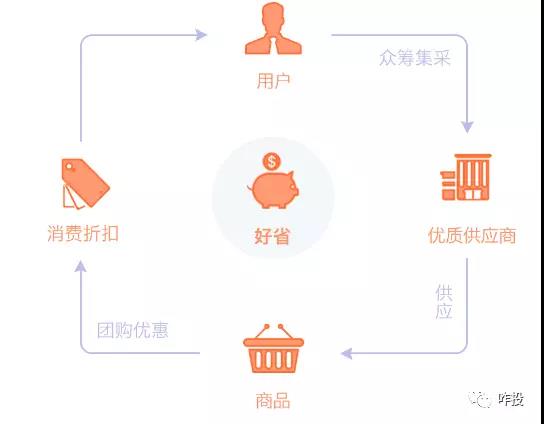

下图是该平台展示的消费折扣实现模式图:

▲图1:平台消费折扣实现

平台对此获取消费折扣的实现模式描述为:汇集用户需求,通过实体交易集采向优质供应商采购油品,医疗服务、3C数码、话费等商品,通过长期合同,进行集采获得团购折扣。

下图是该平台资金增值实现模式图:

▲图2:资金增值实现模式

该平台对此资金增值来源描述为:用户通过实体交易集采或融资租赁公司,向国企、上市石油化工企业或大型公立医院采购油品、医疗设备等商品,通过再转让或租赁给下游采购商,获得买卖差价,实现资金增值。

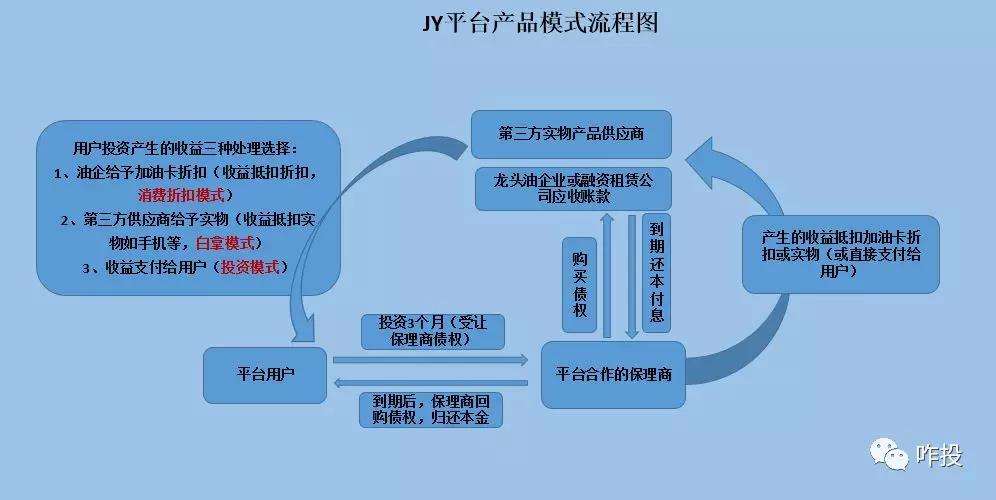

二、平台模式实质流程总结

但上述图1、图2仅是该平台模式的表象,还不足以穿透该平台产品模式的本质及交易结构,本人根据其产品介绍及服务协议,对其产品的流程作如下梳理,该流程图更能反映出该平台的商业模式的本质及法律上的交易结构,详情见图3:

▲图3:平台产品模式流程图总结

因此,根据本人总结的该平台产品模式流程图,对该平台的商业模式及产品流程图作如下归纳:

1、基础交易(债权转让)

:平台用户购买保理商应收账款债权,保理商的债权源自于龙头油企的应收账款或融资租赁公司(以下简称“债务人”)的应收账款。用户受让保理商的债权,到期后债务人归还本息给保理商,保理商将本金归还给用户,若为投资模式则支付本金及利息给用户。若是用户选择的是消费折扣模式或白拿模式,则只支付本金给用户即可。

2、衍生交易(买卖或抵扣)

:在消费抵扣及白拿模式下,用户投资保理商的债权产生的收益并不支付给用户,而是抵扣或或购买用户选择消费的折扣如加油充值卡折扣或抵扣或购买用户选择的实物,即用户投资产生的收益购买了消费折扣或具体的实物。

3、模式类别

:用户投资产生的收益三种处理选择,每种收益处理的选择对应平台的每种产品模式,模式如下;(1)收益抵扣折扣,如油企给予加油卡充值折扣(消费折扣模式);(2)收益抵扣实物如手机等,用收益购买第三方供应商实物(白拿模式);(3)收益直接支付给用户(投资模式)。

三、模式法律分析

该平台产品模式的定性应当根据基础交易来进行定性,买卖或抵扣的交易也是由基础交易衍生而来,无基础的债权转让交易也就无后续的买卖或抵扣交易,衍生交易的对价即收益亦是来源基础交易投资产生。

该平台的基础交易就是用户投资、受让保理商对油企或融资租赁公司应收账款的债权交易,属于收益权的转让,此一点该平台也予以承认。平台对该交易的描述为:形成收益权再转让,资金增值实现的具体过程中,是形成债权的供应商通过交易中心或持牌金融机构进行转让。这是一种收益权受让的关系,不是法律上的借贷关系。

但该平台债权的登记仅仅是保理商受让应收账款这一行为在动产融资统一登记系统进行登记,并非是对该保理商通过互联网渠道向该平台用户转让收益权行为合法与否的评价。

其基础交易行为通过互联网向平台用户转让收益权的行为定性还是要依据先有的政策、规范进行分析。2018年3月28日国务院互金整治领导小组发布《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(整治办函【2018】29号,以下简称“该29号文”),根据该29号文,通过互联网开展资产管理业务的本质是开展资产管理业务。资产管理业务作为金融业务,属于特许经营行业,须纳入金融监管。依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。未经许可,不得依托互联网公开发行、销售资产管理产品。而且29号文明确指出:未经许可不得依托互联网销售各类资管产品包括收益权转让。因此JY平台的产品属于通过互联网渠道转让收益权的资产管理业务,该平台或合作的保理公司并无资产管理业务资格,该平台的业务模式存在合规风险。按照29号文要求,平台应该进行整改并压缩业务至零。此外早期京东亦涉及白拿产品模式,但迫于监管及合规压力已经下架,至今未再上线,涉嫌未经许可通过互联网渠道开展资产管理业务;此外29号文发布后,一些开通同样业务(即通过互联网开展资产管理)的平台如凤凰金融的凤溢盈定期收益权转让产品亦已经下架,都涉嫌合规及监管压力