十万亿私行江湖激战正酣。

十万亿私行江湖激战正酣。

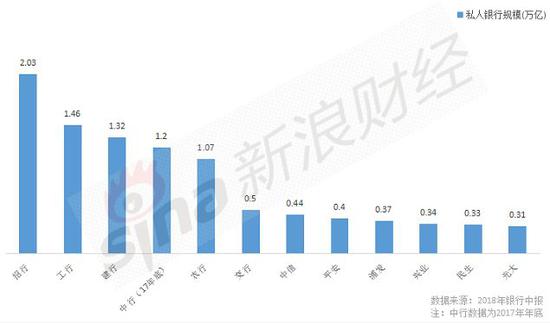

招行2万亿一骑绝尘 四大行均跻身“万亿俱乐部’’

整体来看,招行、工行、建行、中行和农行均跻身私行“万亿俱乐部”,5家银行私行体量约占整个行业的70%。

A股上市银行2018年中报最新数据显示,招行一骑绝尘,以2.03万亿元的私行客户总资产规模领跑。工行、建行、农行紧随其后,规模分别为1.46万亿、1.32万亿和1.07万亿。中行的半年报中并未披露私行业务最新规模,但在2017年底该行私行资管规模已突破1.2万亿。

剩下的近3万亿市场,基本被股份行均匀瓜分。交行的私行资管规模为5000亿,中信与平安以4400亿、4000亿次之。浦发、兴业、民生与广大则在3000多亿元区间浮动。

如果说零售是招行打天下的武器,那私行业务就是招行“皇冠上的明珠”。去年,招行为纪念成立30周年出版了《青年招行说》一书,该书第一章《皇冠上的明珠》浓墨重彩介绍了私行业务,招行对于私行业务的重视可见一斑。

招行2018中报显示,该行私人银行客户(月日均全折人民币总资产在1000万元及以上的零售客户)71776 户,较上年末增长6.47%;管理的私人银行客户总资产20340.20 亿元,较上年末增长6.76%;户均总资产2833.84 万元。

横向对比来看,招行的私行户均资产数颇为亮眼,达到2800多万元。

“宇宙行”工行虽然私行客户突破8万户,高于招行的7万户,但总规模距招行仍有一定差距。截至2018年6月底,工行私人银行客户8.39万户,比上年末增加0.84万户,增长11.1%;管理资产1.46万亿元,增加0.12万亿元,增长9%。

值得注意的是,除了招行和几大国有行发力私行业务,股份行势头也不小。比如,截至今年上半年,中信银行私行客户数突破3万户,比上年末增长15.06%,增幅较猛;民生银行私行达标客户数1.84万户,比上年末增长11.5%,潜力也不可小觑。

此外,不少城商行和农商行也在努力攻坚私行业务。比如,截至今年6月底,北京银行的VIP客户规模达到59万户,较年初增长10%,财富管理类中间业务收入同比增长40%,贡献持续提升;江苏银行等中小银行仍在持续推动私人银行体系建设;常熟银行作为农商行也设立了私行业务中心,上半年服务私人银行客户757人,累计发行私人银行理财产品47.06亿元。

麦肯锡看中国私人银行下一个十年:行业洗牌分化加剧

2017年是私人银行落地中国的第一个十周年,2018年则是下一个十年的新起点。

去年4月,兴业银行私行部与波士顿咨询撰文分析指出,中国高净值家庭数量已经超过210万,预计五年后将形成一个规模达110万亿的高净值财富管理市场,为私人银行业务的发展提供沃土。

在下一个十年,麦肯锡认为,中国私人银行的市场格局将加速分化,有六大趋势值得大家高度关注:

一、超高净值客户将成为下一个核心战场。根据麦肯锡社会财富模型分析,2008-2016 年超高净值富豪(管理资产5000 万人民币以上)的资产规模复合增长率高达21%,与一般高净值客群(管理资产1000-5000 万人民币)的资产规模增长相当。占据过半的资产份额,超高净值客户正在正在成为私人银行市场的核心客群。

二、“在岸+ 离岸”的全球资产配置是必备能力。根据麦肯锡高净值客户调研,~60% 的中国高净值人士拥有海外资产,且占整体管理资产的比例高达~10%。可见富裕客群的全球资产配置需求非常旺盛,然而这些海外资产目前主要由外资银行进行打理。我们建议,国内银行应该尽快建立“在岸+ 离岸”一体化投资平台,帮助客户实现全球资产一站式配置,从而提升高净值客户的钱包份额。

三、围绕家族传承的服务能力日益关键。60后和70 后占中国高净值客户的~70%,作为第一代创富者,财富传承正在逐步成为他们最关心的议题之一。未来随着中国房产税、遗产税、资本利得税等政策进一步向国际标准靠拢,高净值客户,特别是超高净值客户对家族治理、财富规划和家族信托等服务的需求将与日60 后和70 后占中国高净值客户的~70%,作为第一代创富者,财富传承正在逐步成为他们最关心的议题之一。未来随着中国房产税、遗产税、资本利得税等政策进一步向国际标准靠拢,高净值客户,特别是超高净值客户对家族治理、财富规划和家族信托等服务的需求将与日俱增。

四、数字化技术在私人银行业务领域的应用日益重要。数字化不再只是赢得长尾客户的武器,高净值客户对于24/7 便捷服务的要求正使得其渠道偏好也不断向线上转移。根据麦肯锡的调研,中国接近60%的客户有意愿通过移动互联网获取私人银行产品服务。为了应对数字化趋势,全球领先的私人银行都在通过打造私人银行专属移动客户终端,利用大数据技术提供实时、定制化资产配置优化建议等手段迎合客户需求。

五、人才是私人银行业务的生命线。目前国内银行普遍缺乏专业的私人银行人才,这一点成了制约私行业务高速发展的瓶颈。下一个十年,专业人才无疑是私人银行成败的关键所在。

六、协同效应是银行私人银行业务的核心优势。依托殷实的资产负债表,强大的零售客户资源,覆盖投资银行、资产管理、公司银行的广泛业务组合,相比非银行金融机构和第三方财富管理机构,商业银行有从事私人银行业务独特的优势。