降息是一个给定的 但它会挽救增长放缓吗

通货膨胀是良性的,印度的增长放缓是严峻的。这看起来是实现降息的完美背景,而RBI的货币政策委员会(MPC)预计将向市场提供他们的愿望。他们的决定将于6月6日到期,我们毫不怀疑,鉴于宏观的宏观局面,他们将降息25个基点 - 如果不是50个基点。

但问题仍然存在:政策利率的急剧下降是否会使资金更便宜并启动市场急切等待的增长周期?

降息已经定价

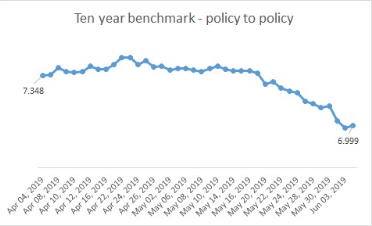

从之前的政策(4月4日)到现在,10年期基准收益率下降了35个基点,降至7%以下,主要是因为利率行动。股票市场也对利率行动进行了定价,从近期周期性股票的涨幅可以看出这一点。

通货膨胀仍然是良性的。4月份最新的CPI(消费者物价指数)数据仍然远低于3%,而有趣的是,长期以来一直居高不下的核心通胀率降至18个月以来的最低点4.5%。

全球背景变得有利,并暗示商品价格走软。随着两个最大经济体之间的贸易紧张局势加剧,商品价格已经下跌,并且由于贸易中断导致全球增长预测下调,因此大宗商品价格可能保持良性。

但通胀背景中的小丑可能是次优季风,可能对食品价格产生影响。预算案中的扩张性财政政策 - 政府宣布过多的赠款,将更多的钱投入到人民手中 - 这会导致财政赤字目标失控,这也可能带来通货膨胀。

截至目前,由于通胀不会困扰印度储备银行,因此可以合理地假设央行愿意采取措施使经济摆脱日益加深的经济放缓。

最近的数据都指向了经济放缓的严重性。首先,汽车数字已经滑入慢车道。其次是工业生产(IIP)负数指数,显示消费和投资放缓。快速消费品公司在其季度报告中公布的成交量数据突显出,经济放缓并不局限于可自由支配的支出,但现在也影响到主要产品。最后,第四季度国内生产总值打印在5年来的最低点5.8%是各部门和行业放缓的结果。

新政府面临着恢复增长的挑战性和紧迫任务,现有的经典工具包括财政(支出更多)或货币(降低利率)。

毫无疑问,前者也将被部署。但鉴于财政限制因税收短缺(主要是商品及服务税)而加剧,积极开支的空间有限。因此,鉴于形势的严重性,所有人都在关注RBI以降低利率并将其立场从“中立”改为“宽松”。

印度储备银行在之前的两次政策会议上已经将利率降低了50个基点,这次的利率行动几乎可以肯定。但由于传导机制无效,较低的政策利率并不一定转化为较低的借贷成本。

长期以来,银行背负着糟糕的资产,这阻碍了他们降低贷款利率的能力。虽然NPAs的逐渐形成正在减弱,但经济放缓意味着NPA上升趋势的风险很大,尽管增长的幅度可能要低得多。

从政策角度来看,更令人担忧的是存款增长相当缓慢。最新数据显示,10%的存款同比增长仍落后于13%的同比信贷增长,信贷存款比率仍维持在78%的高位。尽管由于IL&FS惨败后信用评级下降导致共同基金固定收益工具近期风险更大,但大多数银行都陷入疯狂竞争以获取存款并无法降低利率。

为了理解这个令人费解的发展,我们仔细研究了宏观储蓄数据。在过去五年中,总体储蓄下降 - 国内储蓄占国内生产总值的比例从2014财年的32.1%下降到18财年末的30.5%。构成国内储蓄的大部分家庭储蓄(接近56%)急剧下降,从20.3%降至17.2%。

实物储蓄从13%下降到10%可能会影响住房部门并支持边际消费。但收入的整体下降对家庭的净财务储蓄产生了影响,在这五年中,家庭的净财政储蓄从7.4%下降到6.6%,尽管总财政储蓄的比例或多或少保持在10.9%的同一水平。家庭储蓄率的下降限制了银行存款的增加,并影响了银行降低利率的能力。

高水平的总体赤字也可以阻止利率平稳传播。印度储备银行和政府如何解决影响货币成本的这些结构性长期问题仍然有待观察,同时可以通过降息来推动经济增长的直接任务。